美团1800亿现金储备,王兴叫板京东:要不惜代价赢

【财报】收入增长18%,盈利增长83%,外卖龙头企业美团一季度的业绩表现相当惊艳,但其股价在白天交易中大跌5.5%。这是为何?

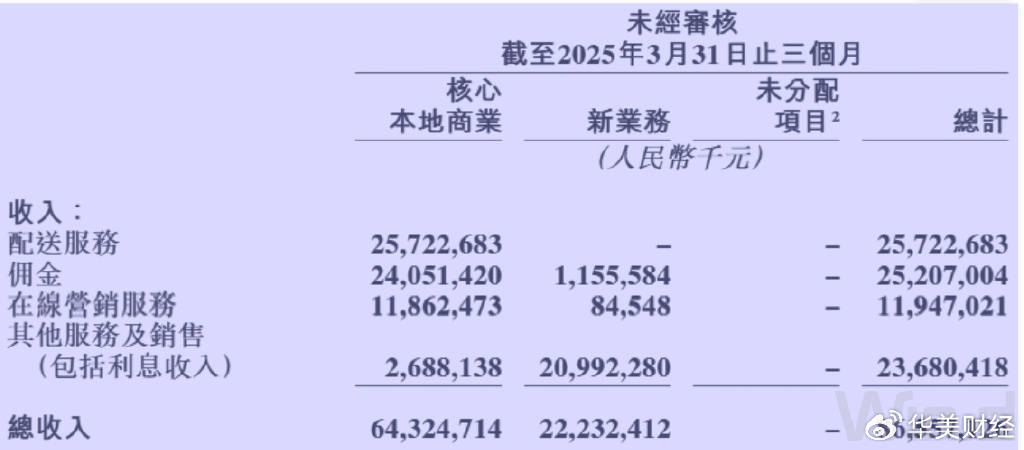

5月26日港股盘后不久,美团(3690.HK)在发布的2025年一季度财报显示,当季完成收入866亿元,增长18%。从规模看,当季收入略低于去年四季度,比去年三季度要少70亿元,为历史第三高季度。

其中,核心本地商业分部收入较去年同期增长17.8%,达643亿元;经营溢利同比增加39.1%,比收入增幅多11.3个百分点,达135亿元;经营利润率同比提高3.2个百分点,至21%。

新业务分部收入同比增长19.2%,达至222亿元;经营亏损同比缩减17.5%,降至23亿元,经营亏损率同比优化4.6 个百分点,达10.2%。

2019年二季度,美团实现营收227亿元,历史上市首次盈利8.8亿元,证明了其自我造血能力。从规模看,新业务和当年美团总营收较为接近,因此有理由相信,新业务距离扭亏不远了。

区别在于,美团传统业务在市场占据主导地位,而新业务中小象超市,美团优选所处的赛道较为拥挤,即便有一定规模,但毛利率依旧为负,不会那么顺利实现盈利。

展开全文

此外,和本地商业佣金收入占比37.5%不同,新业务佣金本季度增加86%至11.6亿元,但占比只有5.2%。

一季度,美团综合毛利为324亿元,增长26%,毛利率为37.4%,比去年同期35.1%增加2.3个百分点。其总费用率为27.7%,比去年同期28.9%少1.2个百分点。

最终,美团一季度实现盈利超过100亿元,增长87%;经调整EBITDA超过123亿元,增长52%。优等生美团,各方面都出色。

值得注意的是,本季度公允值变动收益超过8亿元,相对去年同期亏损5.2亿元,净增加13.2亿元,对利润大增也有积极作用。

在美团第一季度电话会议上,美团CEO王兴表示,美团欢迎新玩家进入这一市场,也认可外卖行业有巨大的潜力。过往美团也经历几轮非常激烈的竞争,相信美团这次也能获胜。

同时,美团关注到,当前行业竞争中,有些补贴非理性,伴随着低质量和低价格。这是王兴顺便提醒消费者,低价可能买到低质量商品。话外音就是:毕竟很多都是吃的喝的,安全还是第一位。

至于京东百亿补贴对美团外卖业务造成的影响,王兴强硬回应称,美团“将不惜代价赢得竞争。”

笔者印象中,外卖大战爆发后,王兴似乎没有对外发声,这是他借助财报电话会表达了自己的态度。

京东从一季度高调做外卖,包括饿了么,即使零售各方打补贴战是从5月开始,因此美团一季度业绩还不会受到影响。但二季度以及未来几个季度,按照王兴的对外发声,利润受到多大影响就不好说了。这或许是5月26日美团股价大跌的主要原因。

根据披露,美团账上有现金及现金等价物1150亿元,加上短期理财投资654亿元,合计超过1800亿元,“不惜代价赢得竞争”还是很有底气的。

二级市场上,美团今天大跌5.5%,今年累计跌幅14.7%;和恒生科技指数累计涨15.4%相比,跑输30个百分点。美团跌幅最大就在4月,累计跌16.3%。

评论